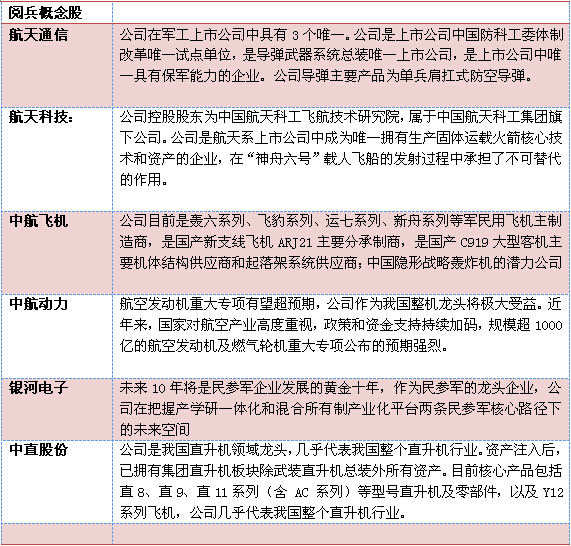

军工行业周报:军工行情如何演绎?

年初军工行业策略报告《飞雪迎春到:军工行业十问十答&2024年投资策略》中,我们提出军工行业经历了风吹雨打、雪压霜欺,需求低迷,价利皆降,预期不明,指出了本轮调整的必然性,并给出了判断:军工行业依然处于景气大周期,当前是大周期中的小周期;2024年或将成为阶段性低点,“十四五”军工行业走势将呈现前高中低后高的“V”字型。

我们感受和预计到了行业的飞雪严寒,也预测和窥探见了冰雪消融之下的暗暗春意,却未曾想到领先于行业的长期资金市场的春天如此之短,以至于一日即入盛夏。9月24日至9月底5个交易日,军工行业全年涨幅一周转正。国防军工(申万)指数5个交易日(+26.23%),年初至今(+2.44%),全行业普涨无一下跌,同期大盘(+21.37%)。

普涨之后必然是分化,行业之间的分化,个股之间的分化,时间上的分化,结构上的分化,所以更准确的说,我们尝试回答的问题是:分化之后,军工行业的机会在哪里,如何演绎?

首先回答一个问题:何时军工行业的机会更大?市场风险偏好提升的市场环境,意味着预期的有效性大幅度的提高,尤其是长期预期能够获得充分定价。那么军工行业具备的若干方面的预期,尤其是长期预期,能够获得更加有效而且充分的定价,如:并购重组、资产证券化率提升、订单回暖业绩兑现、地理政治学刺激等。

1十年最差中报后,军工行业有望成为边际改善幅度最大的行业之一。核心军工企业营业收入增速中位数近十年首次为负、归母净利润增速中位数降至-17.99%,军工行业走出了近十年最差中报业绩表现。行业表现不尽如人意,但8月底以来行情和股价表现体现出中报情况大多在市场预期之中的pricein,算是“利空”落地。人事调整、需求减缓、降价压力等多重困难对行业造成的压制,影响最为严重的时刻已逐步过去,“十四五”计划已进入最后攻坚阶段,2027建设目标亦迫在眉睫,全行业中期视角来看,军工行业有望成为边际改善幅度最大的行业之一。

2资产证券化、资产重组整合、收并购的行业逻辑有望再度成为主线。在过去几年市场风险偏好较低的情况下,军工科研院所的改制、央国企混改、资产重组、资产证券化率提升的预期,市场对此类难度大、期限长、不确定性高的主题,并未给予过高溢价甚至是选择忽略的。当前,军工央国企市值管理重视程度空前,国资委和金融监督管理对收并购支持鼓励,尤其随市场风险偏好提升,此类主题将获得更高溢价和市场认可。中国船舶吸并中国重工,复盘后中国船舶股价下跌,市场上涨后很快随之大涨23.29%,思林杰并购科凯电子复盘后大涨75.26%,都体现了这一逻辑的再次确立。我们对军工行业并购潮来临的分析,详见正文与年度策略,成飞重组正在进行时,9月30日松发股份公告收购恒力重工,9月26日保变电气公告兵器装备集团拟将持有上市公司股权无偿划转至中国电气装备。

4市场风险偏好提升下,地理政治学事件对军工行情的刺激有效性大幅度的提高。强国必先强军,军强方能国安。全球地理政治学形势日趋复杂,各国安全诉求不断的提高,某些特定的程度呈现出军备竞赛的局面。我国在经济下降带来的压力加大的情况下,2024年继续维持军费7.2%的增速虽说实属不易,但如此局面之下,预计军费依然将维持相当投入强度。北京时间10月2日凌晨,伊朗对以色列发动导弹攻击,也是伊朗首次使用法塔赫高超音速导弹,作为中东地区举足轻重的两个国家,伊朗和以色列的直接对垒,令中东“火药桶”进一步被点燃,再加上背后美、俄等大国的身影,以及当前依然胶着的俄乌冲突和巴以冲突,中东乃至全球地理政治学局势似乎愈来愈走向了失控的边缘。同时,经过几十年积淀与投入,我国军工行业已经基本具备了相当的技术基础和物质条件,武器装备在性价比上也具备了较强的国际竞争力,军贸市场也将进一步打开,从而平摊国内成本,提升技术迭代速度,逐步实现“以军贸养军工”。我们正真看到,此次袭击发生后,美股大跌的同时,美国军火公司洛克希德马丁和诺斯罗普格鲁曼皆创出了历史上最新的记录,也是受益于军贸的潜在需求。在市场风险偏好较低的环境中,地理政治学冲突对军工行情的刺激极其有限,但随市场风险偏好的提升,每一次地理政治学事件都将引发和聚集市场对军工的关注度的提升。

1数量不同。得益于十四五前期军工行业的快速发展及注册制将开放,军工行业上市公司数量实现了跨越式增长。2015年底,军工行业上市公司约111家,占A股上市公司数比例为3.93%,总市值为1.83万亿,占A股总市值3.44%。2024年9月底,军工上市公司数提升至237家,占A股上市公司数比例为4.43%,总市值为3.14万亿,占A股总市值3.38%。军工行业上市公司数量及市值规模快速提升。同时,随着军民两用的推进,军工行业范畴得到了较大的扩展,从武器装备领域拓展至大军工领域,包括军贸、民机、低空经济、商业航天、信创网安等。

2规模不同。2015年底,军工行业上市公司总收入为4175亿元,归母纯利润是78亿元;至2023年底,军工行业上市公司总收入和归母净利润则迅速增加至8971亿元及449亿元。营收、利润规模,盈利能力得到快速提升。

3业务不同。军工上市公司中,军工核心业务上市公司慢慢的变多,中航沈飞、中航成飞、中无人机、航材股份等核心军工资产(拟)重组上市。同时,从细分赛道看,军工上市公司业务充分反应行业从机械化向信息化进程,军工电子、新材料等占比大幅提升。

4资产证券化率不同。随着军工上市公司数及规模快速提升,行业资产证券化率大幅度的提高,以军工央企为例,2015年底,军工央企整体资产证券化率为37.30%,至2023年底,军工央企整体资产证券化率为50.20%。虽然提升较为显著,在当前政策环境下,我们预计军工央企优质资产注入、重组整合仍有一定的空间。与此同时,军工行业经过过去一段时间发展,进入行业整合期,民参军企业通过收并购完成资产证券化将成为行业发展的新趋势之一。

我们认为,投资军工行业的盈利和超额收益来自于以下几个方面,也可能是市场走向分化之后的节奏:

③“双击”:待到“十四五”末订单和业绩的逐步兑现,以及“十五五”计划的逐步明朗,将带来业绩和估值的“双击”;

④行业特殊性溢价:并购重组、市值管理预期、地理政治学刺激、新质生产力和新质战斗力等带来的行业溢价。

随着“十四五”进入攻坚阶段,“十五五”计划逐步明朗,行业将进入“V”字反转;

关注民机、低空经济、军贸、信息安全、商业航天等军民结合领域的“大军工”投资机会;

战斗机、运输机、直升机、无人机、发动机产业链相关标的,航发动力(发动机)、应流股份(叶片)、航天电子、航天彩虹(无人机)、中复神鹰等。

低空经济:莱斯信息(空管系统)、四川九洲(空管系统)、中信海直(低空运营)。

航天电器(连接器)、天奥电子(时频器件)、北方导航(导航控制和弹药信息化)、成都华微(模拟芯片)、航天智装(星载IC)、国博电子(星载TR)、中国卫通(高轨卫星互联网)、海格通信(通信终端)、航天环宇(地面基础设施)、振芯科技、海格通信(北斗芯片及应用)、中科星图(卫星遥感应用)。

成都华微、振华风光(特种芯片);国博电子(TR组件);智明达(嵌入式计算机);上海瀚讯(通信)。

光威复材、中复神鹰(碳纤维复合材料);航材股份、钢研高纳、图南股份(高温合金);西部超导、宝钛股份(钛合金);铂力特(增材制造);华秦科技(隐身材料);超卓航科(增材制造)。

证券之星估值分析提示中信海直盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示四川九洲盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示航天电器盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示航天彩虹盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示海格通信盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示天奥电子盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示钢研高纳盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示振芯科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。